인플레이션과 금리의 대 상승시기에서 주가는 지하실을 향해 내려가고 있다. 매일같이 반대매매가 쏟아지는 상황에서 시장의 심리는 곡소리로 인해 뜨거울 지경이다. 뉴스 역시 좋은 얘기를 하는 곳이 없다. 미국은 패권싸움에서 오도가도 못하고 있어 보이는 것 같고 중국은 부양책을 쓰고 있지만 제대로 약발을 받고 있는지는 의문인 상황.

이 와중 연준의 수장은 "소비"는 견조하다라는 얘기를 하고 있다. 거기에 실업률도 낮은 수준으로 유지되고 있으니 문제없다라는 말을 반복하고 있다. 수치는 사실이다. 그것에 거짓은 없다. 파월은 이것을 바탕으로 강력한 금리 상승을 이끌고 있다. 인플레이션 파이터로서의 역할 수행을 기가막히게 하고 있는 것이다. 인플레가 잡히는 지는 모르겠지만.

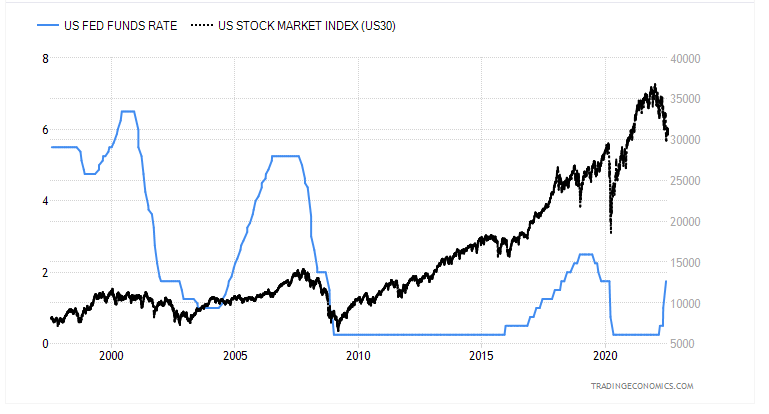

과거의 역사를 살펴보면, 금리 상승기에는 대체적으로 주가도 같이 올라갔다. 대체적으로. 하지만 현재는 인플레와 저성장이 동시에 진행되고 있는 스테그플레이션 국면에, 중국과 미국의 패권싸움이 진행 중이다. 미국은 중국을 무릎꿇리고 싶어한다. 이 두 국가간의 물리적 충돌은 현실적으로 어려운 상황에서 남은 방법은 금융 공격이다.

최근 3달간 중국 채권시장에서의 외국인 자본 이탈은 심상치가 않은 수준이다. 중국 정부는 아예 채권정보플랫폼을 막아버려 외국인 수급현황을 막아놨다. 그럼에도 불구하고 중국 시장의 주가는 4월 말을 기점으로 별 조정도 없이 상승했다. 공산당의 부양책과 소비진작, 부동산 제재완화를 기대하면서 말이다. 대부분의 시장과 반대로 가는 재밌는 상황이었다.

중국채권의 매력이 떨어지고 있는 상황에서 공산당이 어떤 카드를 쓸지 지켜보는 것도 흥미로울 것이다.

미국의 소비는 어떨까? 최근 나온 소비지표는 나쁘지 않았다. 하지만 눈을 가늘게 뜨고 볼 필요가 있다.

소비 지표는 액수로 나온다. 물가 지표 역시 마찬가지다. 미국 마트들의 실적은 좋은 매출, 그러나 나쁜 영업이익이었다.

인건비나 원자재 상승분으로 나가는 돈이 많긴 했지만, 사람들의 소비는 견조해보였다.

최근 반도체 회사들의 나쁘지 않은 실적으로 시장은 상승했지만, 의문이 아니 들 수 없다.

사는 물건의 수가 100에서 75로 줄었지만 물가는 75에서 150으로 올랐을 때 매출은 7500에서 11250으로 올랐지만,

이걸 보고 과연 소비가 견조하다고 할 수 있을까?

대부분의 물가 상승분은 이런 식으로 가려져있다. 인플레이션의 함정이다.

-더 이상 소비의 견조함은 방어 기제가 될 수 없다.

소비가 견조하니 시장도 괜찮아질거야 라는 해석은 적어도 지금 시장에서 도움되지 못해보인다. 치솟는 유가로 인해 미국인들은 휘발유 이외의 물품들에 소비를 줄여야 할 수 밖에 없지만, 이는 앞의 예처럼 수치로 제대로 표현되기 어렵다. 우리가 눈여겨봐야할 것은 실질 임금과 금리다.

엄청난 인플레로 인해 실제로 미국의 실질 소득은 (-)%대로 진입했다. 지난 기간동안 구인난으로 인해 임금의 꽤 큰 상승이 있었음에도 불구하고(물론 임금 상승이 인플레에도 꽤 큰 영향을 미쳤다), 어쨌든 지갑이 닫히는 신호등이 여기저기서 켜지기 시작했다. 반도체 물량의 오더 컷, 미국 주택시장의 주춤함은 지금껏 누려왔던 초과 수요의 미래가 더 이상 밝지 않다는 것을 뜻한다.

-초과 수요를 붙잡기 위한 처절한 몸부림

지구인들은 연준이 실수를 했다고 한다. 인플레를 너무 안일하게 봤다고 한다.

하지만 연준은 점쟁이가 아니다. 상황에 맞게 행동하고 있을 뿐이다. 그들은 세계 금융의 지배자다.

그들의 프로토콜에 주파수를 맞춰야지, 거역하는 방향으로 간다면 패망하는 길이다. 적어도 지금까지는 말이다.

구루들의 비판들에 같이 동조할 필요도 없다. 그 투덜거림과 한탄이 대 인플레 시기의 자산을 지켜주지 못한다. 지금 연준의 노인들은 소비는 견조하다 얘기하지만, 그들이 바라는 것은 초과 유동성을 줄이는 것이고 그것을 행동으로 보여주고 있다. 초과 유동성은 달리 말하면 시장의 수요분보다 돈이 더 풀려있다는 것이고, 이를 거둬들이는 것은 물가의 하락과 동시에 과하게 부풀어 있는 거대 자산들의 절하를 뜻한다.

물론, 상황을 타개 가능한 시나리오도 분명히 있다. "특수한 상황"이 당장 중단된다던가, 부양책의 기적적 통과 같은 것들 말이다.

하지만 특정인은 강경하고, 부양책은 커녕 최근 민주당의 조 맨친은 바이든의 기후변화예산에 태클을 걸었다.

중간 선거를 앞둔 상황에서, 미국의 정치 행보는 불확실해보인다.

결국, 모두가 이 졸라매는 현실을 뉴 노멀로 받아들일 때, 시장은 반등의 저점을 찾고 있을 것이다.

'경제' 카테고리의 다른 글

| 양봉과 음봉에 담긴 의미-3 (0) | 2022.07.21 |

|---|---|

| 양봉과 음봉에 담긴 의미-2 (0) | 2022.07.19 |

| 우리나라 주식 시장은 "위험 자산"입니다 (0) | 2022.07.15 |

| 양봉과 음봉에 담긴 의미 (0) | 2022.07.13 |

| 양봉과 음봉 (2) | 2022.07.11 |

댓글